فشلت المنظومة التشريعية في تونس في القضاء على التهرّب الضريبي الذي يكلفها خسائر فادحة في ظل تراجع المعاملات الإدارية وتباطؤ خطط رقمنتها، إلى جانب تجذر الاقتصاد الموازي وانتعاشه دون رقابة وفي غفلة من سلط الإشراف، في وقت تعيش فيه الدولة على وقع اضطرابات سياسية كبّلت عملية ضبط أطر تشريعية ورقمية تقلص في حجم التجاوزات الجبائية وتحد منها.

شبكة العدالة الدولية

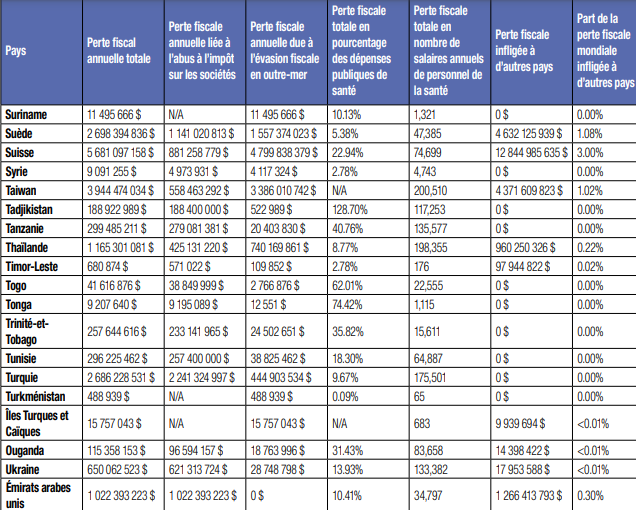

وكشفت منظمة ”شبكة العدالة الضريبية” أن التهرب الضريبي في تونس من جانب الشركات والأفراد يكلف ما يفوق 296 مليون دولار حيث يبلغ حجم تهرب المؤسسات المحلية حوالي 257 مليون دولار ليبلغ التهرب الضريبي في الخارج نحو 39 مليون دولار أي ما يعادل نسبة 18.30 بالمئة من ميزانية وزارة الصحة.

واعتمدت المنظمة غير الحكومية بالنسبة للأفراد على بيانات الودائع المصرفية المتوفرة لدى بنك التسويات الدولية سنة 2018.

وتصنف الشبكة أي تحويل مالي للخارج بهدف تفادي الضرائب، تهربا ضريبيا بصرف النظر عما إذا كانت الخطوة قانونية أو لا، مشيرة إلى أن مبلغ 427 مليار دولار يعد الراتب السنوي لـ 34 مليون ممرض، أما الجزء الأكبر منه (245 مليار دولار ) فهو ناجم عن تهرب الشركات من الضرائب والبقية (182 مليار دولار ) ناتج عن تهرب الأفراد.

ويحتم الوضع الاقتصادي لتونس العمل على التقليص في حجم التهرب الضريبي من خلال الوقوف أولا على الأسباب الرئيسية التي ساهمت في انتشاره وتغلغله في البلاد.

تواطؤ بين لوبيات ومن يحكمون

ويفسر وزير المالية الأسبق، حسين الديماسي، في تصريح ”للعرب”، سبب ارتفاع حجم التهرب الجبائي في البلاد بضعف الحكومات المتعاقبة بعد ثورة 2011، لافتقارها لحزام سياسي قوي لمواجته، وفق تعبيره.

وأضاف الديماسي أن ظاهرة التهرب الجبائي نخرت المنظومة الاقتصادية في تونس وكرست تطبيق القانون على ضعاف الحال مقابل ”حصانة” لرؤوس الأموال المتحكمة في السوق والإنتاج، مشيرا إلى وجود تواطؤ بين من يحكمون وهذه اللوبيات المتحكمة في المشهد لمصالح سياسية وانتخابية أو مادية، على حد قوله.

نظام جبائي متناقض

من جانبه أوضح الخبير المالي الدولي، ياسين إسماعيل، في تصريح لـ”JDD”، أن أسباب التهرب الضريبي تعود إلى جويلية 1988، عندما تقرر إدخال الأداء على القيمة المضافة على البضائع المستوردة من دول أوروبية على غرار فرنسا.

وأضاف ”ياسين إسماعيل” أن التهرب الضريبي يأتي كذلك من الاقتصاد الموازي الذي تجاوز 50 بالمئة من الاقتصاد المنظم ليكبد ميزانية الدولة سنة 2021، خسائر قدرت بـ 33 مليار دينار، على حد قوله.

وبين الخبير المالي الدولي أن النظام الجبائي في تونس هو نظام تصريحي لكنه متناقض لأنه يقوم على التصريح بالمكاسب من جهة ويعمل على سلب هذه المؤسسات من جهة أخرى، مشيرا إلى أن نسبة الجباية المباشرة بلغت 20 بالمئة في الوقت الذي قدرت فيه نسبة الجباية غير المباشرة ( المتأتية من الاقتصاد الموازي) بـ 80 بالمئة.

خطورة التهرب الضريبي

وحذر بن إسماعيل من التداعيات الخطيرة التي ستنجر عن التهرب الضريبي على جميع الأصعدة وخاصة منها الاقتصادية، بما من شأنه أن يزيد في حجم تدهور البنية التحتية وتراجع القطاعات الحيوية في الدولة على غرار النقل والصحة والتعليم.

وبين بن إسماعيل أن الاقتصاد الموازي باعتباره اقتصادا غير مهيكل وغير مراقب ساهم في الرفع في نسبة المديونية التي أصبحت بدورها تغطي الفساد واختلالات الدورة الاقتصادية، مشيرا إلى أن هذه الظاهرة أدت بدورها إلى زيادة حجم الضغط الجبائي الذي يفسر نهب الدولة للمواطن، على حد قوله.

ورغم أن الجباية تعد الأداة التعديلية لجل التوازنات المالية والاقتصادية الكبرى إلا أن الحكومات المتعاقبة على تونس خلال العشرية الماضية فشلت في إيجاد الآليات الكفيلة للحد من التهرب الضريبي الذي يعد الاقتصاد الموازي أبرز أسبابه.